Ronda Invest recenze 2026 | Po 81 projektech a 260 000 Kč – moje zkušenosti

Na Rondě investuji od září 2021 a za tu dobu jsem prošel 81 projekty. Žádný z nich neselhal. To zní skoro moc dobře — tak pojďme rozebrat proč, a kde jsou háčky, které vám žádný prospekt neřekne.

Tato Ronda Invest recenze vychází z reálných čísel z mého portfolia a osobní zkušenosti. Žádné generické kecy 🙂.

Roční výnos až 6,5 – 8%

Celkové hodnocení platformy 7,2 / 10

Žádné poplatky

Minimální investice 1 000 Kč

Bez licence ČNB (šedá zóna)

Ověřená platforma (👉 moje portfolio)

* Affiliate odkaz. Registrace je bezplatná.

Rychlý přehled: Pro koho je Ronda Invest?

✅ Komu Ronda doporučuji

- Investorům hledajícím stabilní pasivní příjem s minimální časovou náročností

- Lidem na cestě k FIRE, kteří budují cashflow a mohou peníze uzamknout na 1–3 roky

- Těm, kdo preferují konzervativní rizikový profil a nemovitostní zajištění

- Investorům v CZK nebo EUR hledajícím vyšší výnos než termínované vklady

❌ Komu Ronda nedoporučuji

- Lidem, kteří potřebují přístup k penězům kdykoli — sem nepatří

- Investorům, kteří chtějí regulovanou platformu s ochranou ČNB (zkuste Investown)

- Těm, kdo hledají maximální výnosy (10+ %) a jsou ochotni nést vyšší riziko

- Lidem, kteří nevnímají regulatorní šedou zónu jako přijatelné riziko

Co je Ronda Invest a kdo za ní stojí?

Ronda Invest je česká platforma pro půjčování peněz do nemovitostních projektů, která funguje trochu jinak než klasický crowdfunding. Zatímco běžné platformy nejdříve vyberou peníze od investorů a teprve pak poskytnou úvěr, Ronda to dělá obráceně. Nejdřív sama půjčí peníze z vlastní kapsy — a až poté nabídne investorům možnost přistoupit formou participace.

Co to znamená v praxi? Vaše peníze nikdy nečekají ve frontě na projekt. Jakmile investici aktivujete, začínáte vydělávat od prvního pracovního dne. Projekt vždy dostane financování — a vy vstupujete do úvěru, který Ronda už prověřila a sama na sebe vzala.

Kdo za Rondou stojí?

Právní subjekt je RONDA INVEST a.s. (IČO: 06370772), zapsaná v obchodním rejstříku od 30. srpna 2017. Sídlo: Olivova 2096/4, Praha 1 – Nové Město. Za platformou stojí holding RONDA HOLDING a.s., kde drží 85% podíl Mgr. Vladimír Komár — podnikatel z etablovaného českého zákulisí, který je mimo jiné majoritním vlastníkem Dermacolu a Axigonu. Zbývajících 15 % patří Gabrielu Kovácsi, zakladateli finanční skupiny Citfin.

Z hlediska managementu jsou klíčové postavy: Ing. Marek Košecký (zakladatel, člen správní rady), Lukáš Blažek (obchodní ředitel) a Radoslav Jusko (senior risk manager). Blažek osobně odpovídá na dotazy investorů na P2PForum.cz, což je u českých platforem spíše výjimka.

Jak funguje participace?

Jako investor nekupujete dluhopis ani podíl ve fondu. Podepisujete smlouvu o participaci — smluvní právo na poměrnou část úroků a jistiny konkrétního úvěru. To je právně jiná kategorie než cenný papír, a právě to je důvod, proč Ronda argumentuje, že nepotřebuje licenci ČNB. ČNB tento výklad v roce 2020 prošetřovala — výsledek popisuji v sekci o rizicích.

Platforma v číslech (stav k březnu 2026)

- Celkem profinancováno: 3,9 miliardy Kč (kumulativně od 2017)

- Celkem vyplaceno investorům na výnosech: 307 milionů Kč

- Aktivních investorů: 4 600+

- Profinancovaných projektů: 243+

- Míra defaultů: 0 % (od vzniku platformy)

Výhody a nevýhody Ronda Invest

|

✅ Výhody |

❌ Nevýhody |

|---|---|

|

Žádné poplatky pro investory (0 Kč) |

Bez licence ČNB — regulatorní šedá zóna |

|

Skin in the game — Ronda nejprve půjčuje z vlastního |

Žádný sekundární trh — nemůžete prodat participaci |

|

Reálné nemovitostní zajištění (zástavní právo 1. pořadí, LTV ≤ 70 %) |

Chybí autoinvest — vše vybíráte ručně |

|

Investice v CZK i EUR |

Žádná mobilní aplikace (jen web) |

|

Rychlá aktivace — výnos běží od prvního pracovního dne |

Klesající výnosy (z 9 % v 2022–2023 na ~7 % v 2025–2026) |

|

Výborná zákaznická podpora (chat, telefon, česky) |

Povinný účet PAYMONT (přidaná administrativa) |

|

Měsíční výplata výnosů |

Bez Bank ID — registrace s nahráváním dokladů |

|

Daňové podklady připraveny platformou každý rok |

Omezená transparentnost (auditované výsledky se zpožděním) |

|

0 % defaultů za 7+ let fungování |

Moje reálné zkušenosti a výsledky (2021–2026)

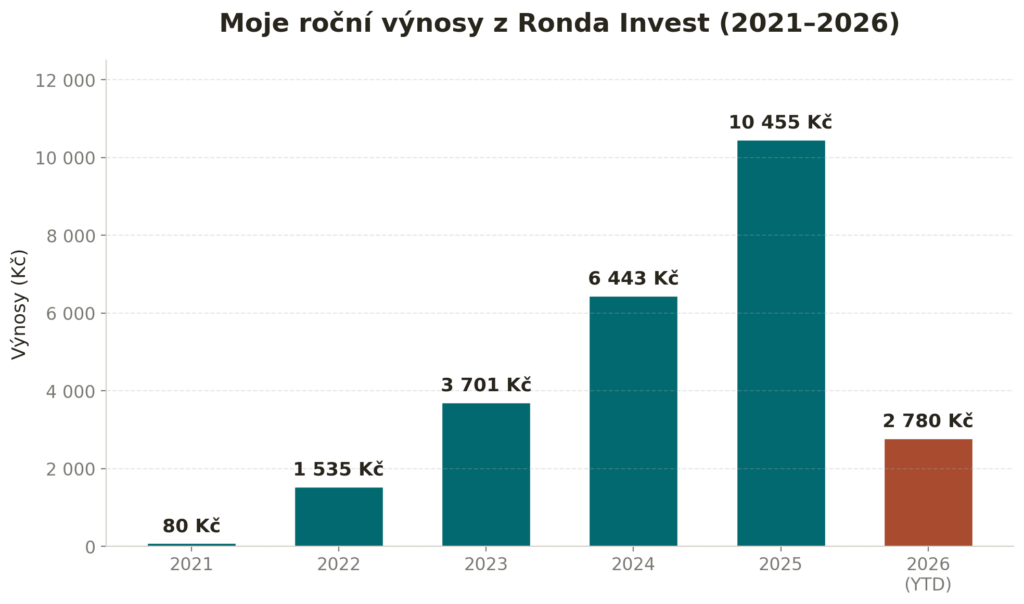

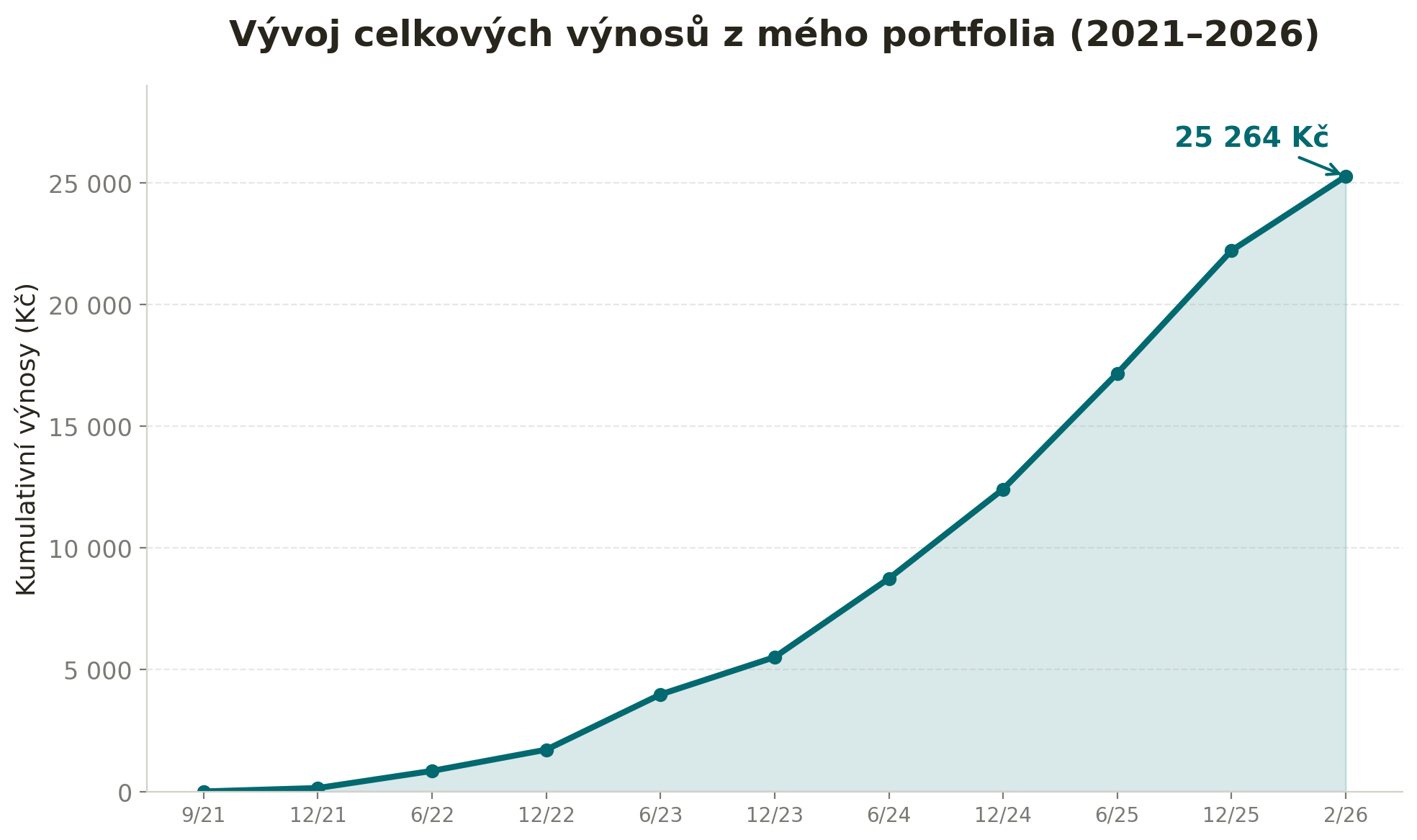

O Rondě jsem se dozvěděl doporučením od kamaráda, který investuje do nemovitostí. V září 2021 jsem si řekl — vložím první peníze a uvidím, jak se platforma chová v praxi. Myslel jsem, že to bude krátký test. Po čtyřech a půl roce a 81 projektech jsem stále investovaný a každý měsíc reinvestuji vše, co přijde zpět + přidávám pravidelně navíc.

Stav mého portfolia k březnu 2026

|

Metrika |

Hodnota |

|---|---|

|

Celkem investováno (zůstatek participace) |

260 946 Kč |

|

Celkový počet projektů |

81 |

|

Z toho aktivních |

46 |

|

Z toho dokončených |

35 |

|

Průměrný výnos |

7,33 % p.a. |

|

Celkem vydělané výnosy |

25 264 Kč |

|

Výnosy – leden 2026 |

1 354 Kč |

|

Výnosy – únor 2026 |

1 426 Kč |

|

Rozsah výnosů napříč projekty |

5,36 % – 9,01 % p.a. |

|

Počet defaultů |

0 |

Jak přistupuji k výběru projektů?

Nemám žádný složitý model. Z nových nabídek vybírám ty s nejvyšším výnosem — Ronda sama prověřuje každého dlužníka a zajišťuje zástavní právo, takže jde spíš o to, kdy a za kolik vstoupím, než o to, jestli projekt projde. Reinvestuji absolutně vše — volný zůstatek nikdy nenechávám ladem. Měsíčně přidávám přibližně 10 000 Kč nových peněz.

Geograficky jsem rozložený hlavně do Prahy (Praha-Libeň, Vinohrady, Modřany, Štěrboholy, Uhříněves), ale v portfoliu mám i Brno, Ostravu, Karlovy Vary, Roudnici nad Labem nebo slovenský projekt v Nitře. Nijak exotické lokace — a přesně to mám rád.

Insider tip: kdy čekat výplatu

Výnosy jsou vypláceny na konci každého kalendářního měsíce, konkrétně v předposlední pracovní den. Jakmile vám přijdou peníze na PAYMONT účet, okamžitě jdu hledat nový projekt a reinvestuji. Díky tomu peníze nezahálí ani jeden zbytečný den.

Ukázka z aktivního portfolia

Abych to nedával jen v číslech souhrnně — tady je výběr z mých aktivních investic, která ukazuje, jak se výnosy pohybovaly v čase:

|

Projekt |

Investováno |

Výnos p.a. |

Datum aktivace |

|---|---|---|---|

|

Bytová jednotka – Praha-Libeň |

9 802 Kč |

8,95 % |

9/2021 |

|

Činžovní dům – Praha 1 (dokončená) |

10 000 Kč |

9,01 % |

12/2022 |

|

Vila a pozemky |

10 000 Kč |

8,88 % |

10/2023 |

|

Soubor nemovitostí Praha – Uhříněves (4. etapa) |

10 834 Kč |

7,09 % |

5/2025 |

|

Rodinný dům – Žebrák (1. etapa) |

14 363 Kč |

7,25 % |

1/2026 |

|

Bytový dům – Nitra (3. etapa) |

11 468 Kč |

7,43 % |

2/2026 |

Vidíte to poklesové schéma? Projekty z roku 2021–2022 nesly 8,8–9 %, dnešní nové nabídky se pohybují kolem 7–7,5 %. Není to katastrofa — pořád je to výrazně víc než spořicí účet — ale tendence je jasná a čeká se na stabilizaci.

Analýza rizika a výnosů — kde jsem upřímný

Tohle je sekce, kterou si přečtěte nejpečlivěji. Výnosy a nulové defaulty znějí lákavě — ale každá investice má svá rizika a u Rondy jsou konkrétní.

Regulace: šedá zóna

Ronda Invest nemá licenci ČNB. Není registrovaná jako crowdfundingová platforma (ECSP), investiční firma ani správce fondu. Svůj model staví na tom, že nejdřív půjčuje z vlastního a teprve pak nabízí participace — a argumentuje, že tato struktura crowdfunding a investiční fondy obchází.

ČNB tento výklad v roce 2020 prověřovala. Výsledek: Ronda nebyla odsouzena za neoprávněné poskytování investičních služeb. Dostala ale pokutu 50 000 Kč za neposkytnutí součinnosti při vyšetřování (rozhodnutí z března 2021). Spolupráce s regulátorem tedy nebyla ideální — to si poznamenat.

V březnu 2026 vydala ČNB veřejné varování před subjekty dle §15 ZISIF, které nejsou regulovány a neoprávněně nabízejí investiční příležitosti veřejnosti. Zda se to týká přímo Rondy, není potvrzeno — ale regulatorní tlak na šedou zónu jednoznačně sílí.

Riziko úpadku platformy — kritický bod

Toto je největší strukturální riziko. Na rozdíl od licencovaných platforem investorské prostředky nejsou odděleny od majetku společnosti. Pokud by Ronda Invest a.s. zkrachovala, stali byste se nezajištěnými věřiteli v insolvenčním řízení — nikoli automaticky vlastníky zástavního práva na nemovitosti. Vymáhání by bylo komplikované a zdlouhavé.

Na druhé straně: za Rondou stojí Vladimír Komár (Dermacol, Axigon) a Gabriel Kovács (Citfin). To jsou etablované české firmy s historií. Pravděpodobnost úpadku Rondy vidím jako nízkou — ale nulová není.

KTK Construct — reálný stres test (2025)

V roce 2025 se na P2PForum.cz diskutovala insolvence dlužníka KTK Construct s.r.o., jehož úvěry Ronda financovala. Ronda situaci zvládla: insolvenční správce podal trestní oznámení na jednatele KTK a investoři podle dostupných informací neutrpěli žádnou ztrátu. Případ ale ukazuje, že Ronda není zcela bez problémových úvěrů — jen je řeší dřív, než se dotknou investorů. To je v pořádku.

Vývoj výnosů

Výnosy klesají — to je realita. Od peaků 8,5–9 % v době vysokých sazeb ČNB (2022–2023) jsme teď na ~7 % pro nové investice. Platforma odhaduje stabilizaci v pásmu 6–7 % pro letošní rok. Stále je to nadprůměr oproti termínovaným vkladům, ale s výrazně vyšším rizikem.

Vizuální přehled rizik

Rizikovost Ronda Invest: 6,5 / 10 (1 = nejbezpečnější, 10 = nejvyšší riziko)

- Nízké: úvěrové riziko dlužníků (zajištění nemovitostí, 0 % defaultů)

- Střední: tržní riziko (klesající výnosy, ceny nemovitostí)

- Vyšší: platformové riziko (žádná regulace, nesegregované prostředky)

- Vyšší: regulatorní riziko (šedá zóna, ČNB tlak v 2026)

Pokud tě čísla a transparentní analýza přesvědčily, můžeš Rondu vyzkoušet přes můj odkaz níže. Nebo čti dál — ještě se podíváme na likviditu, srovnání a daně.

* Affiliate odkaz. Registrace je bezplatná.

Srovnání s bankovními produkty

Než se podíváme na P2P konkurenci — jak si Ronda stojí oproti klasickým bankovním produktům?

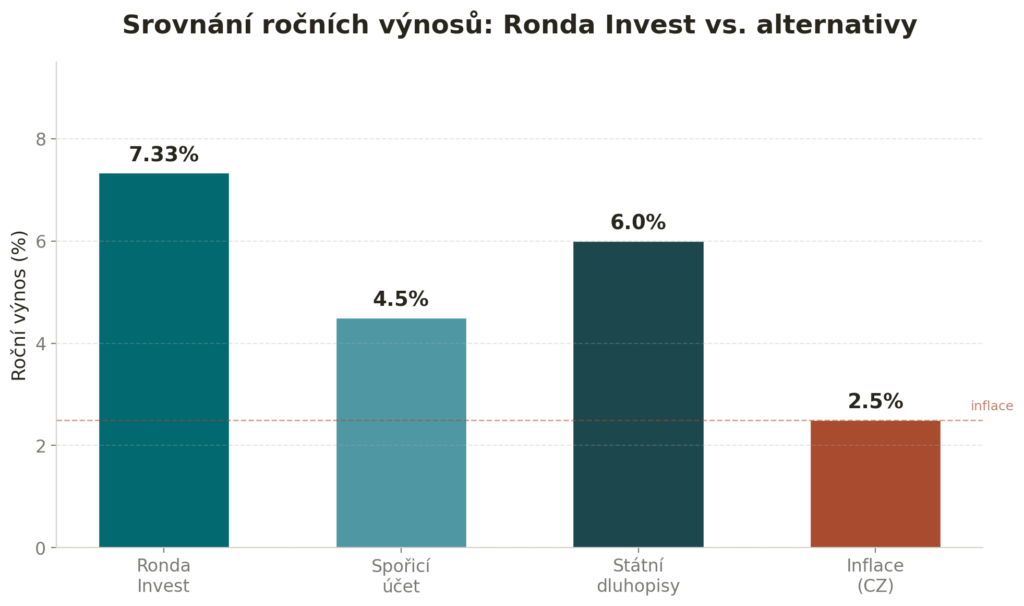

Ronda výrazně překonává spořicí účty a termínované vklady. Oproti státním dluhopisům nabízí vyšší výnos, ale za cenu nižší likvidity a vyššího rizika (P2B vs. stát). Klíčový rozdíl: na spořicím účtu vaše peníze ztrácejí reálnou hodnotu po odečtení daně a inflace. Na Rondě ne.

Srovnání: Ronda Invest vs. alternativy

Kde Ronda Invest stojí v rámci české scény P2P a nemovitostního crowdfundingu?

|

Vlastnost / Platforma |

Ronda Invest |

Investown |

Upvest |

Fingood |

|---|---|---|---|---|

|

Licence ČNB |

Ne (šedá zóna) |

Ano (ECSP) |

Pouze poskytovatel platebních služeb malého rozsahu |

Ano (ECSP) |

|

Výnos (~2025–2026) |

6,5–8,5 % |

9–10 %+ |

6,5-9 % |

~11 % |

|

Min. investice |

1 000 Kč |

500 Kč |

5 000 Kč |

1 00 Kč |

|

Zajištění |

Zástavní právo 1. pořadí (LTV ≤70 %) |

Developerské RE |

Mezanin + senior RE |

Zástavní právo |

|

Sekundární trh |

Ne |

Ano (0,9 %) |

Ne |

Ne |

|

Autoinvest |

Ne |

Ano |

Ne |

Ne |

|

Měny |

CZK, EUR |

CZK |

CZK, EUR |

CZK |

|

Míra defaultů |

0 % (AAA) |

0 % (A) |

0 % (AAA) |

Problémy (D) |

|

Mobilní aplikace |

Ne |

Ano |

Ano |

Ano |

Shrnutí: Ronda nabízí nejnižší výnosy ze srovnávaných platforem, ale zároveň nejdelší track record bez defaultů a ze všech kandidátů nejkonzervativnější strukturu zajištění. Investown bych doporučil tomu, kdo chce sekundární trh a licencovanou platformu. Upvest těm, kdo akceptují vyšší riziko za vyšší výnos. Fingood bych s ohledem na hodnocení D, kvůli míře defaultů, prozatím vynechal úplně.

Jak začít investovat — krok za krokem

Celý proces registrace trvá přibližně 5–10 minut. Fyzická návštěva není potřeba (lze, ale není nutné).

1. Registrace na Portálu Ronda

Vyplníte základní údaje online — stačí mobil nebo počítač. Budete potřebovat fotku obličeje a fotku dokladu totožnosti (OP nebo pas). Identita se ověřuje online (KYC/AML). Pozor: Bank ID zatím není k dispozici, takže doklady nahráváte ručně.

2. Podpis smluv

Digitálně podepíšete rámcovou smlouvu o participaci a zároveň vám bude vytvořen účet u PAYMONT UAB — litevské platební instituce (licence č. 80 od Lietuvos Bankas), která slouží jako váš platební wallet. Bez PAYMONTu to nejde.

3. Potvrzení registrace

Tým Rondy ručně zkontroluje vaše údaje a pošle potvrzovací e-mail. Zpravidla to trvá několik hodin v pracovní den.

4. První investice

Po aktivaci účtu si vyberete projekt, zadáte částku (minimum 1 000 Kč nebo 50 EUR) a potvrdíte SMS kódem. Peníze pošlete na PAYMONT účet a hned je přesunete do investice. Od prvního pracovního dne počítají výnosy.

Likvidita a možnost předčasného výběru

Rovnou na rovinu: Ronda Invest není likvidní investice. Nemůžete prodat svou participaci, neexistuje sekundární trh a předčasný výstup není standardně dostupný. Vaše peníze jsou uzamčeny po dobu splatnosti projektu — zpravidla 1 až 3 roky, výjimečně déle (mám projekt se splatností 31. 5. 2029).

Pokud potřebujete peníze dřív, jedinou cestou je situace, kdy dlužník splatí úvěr předčasně — pak se vaše participace ukončí a kapitál se vrátí na PAYMONT účet. To se stává, ale nelze na to spoléhat.

Volný zůstatek na PAYMONTu — tedy peníze, které zrovna nejsou v žádné investici — lze vybrat na bankovní účet zpravidla do jednoho pracovního dne. Tady problém není.

Srovnání s konkurencí z hlediska likvidity

- Investown: má sekundární trh (poplatek 0,9 %), lze prodat participace předčasně

- Bondster: sekundární trh dostupný pro část produktů

- Upvest: bez sekundárního trhu, bez předčasného výstupu — podobně jako Ronda Invest

Pokud investujete peníze, u kterých si nemůžete dovolit je mít uzamčené 2–3 roky, Ronda pro vás není vhodná platforma.

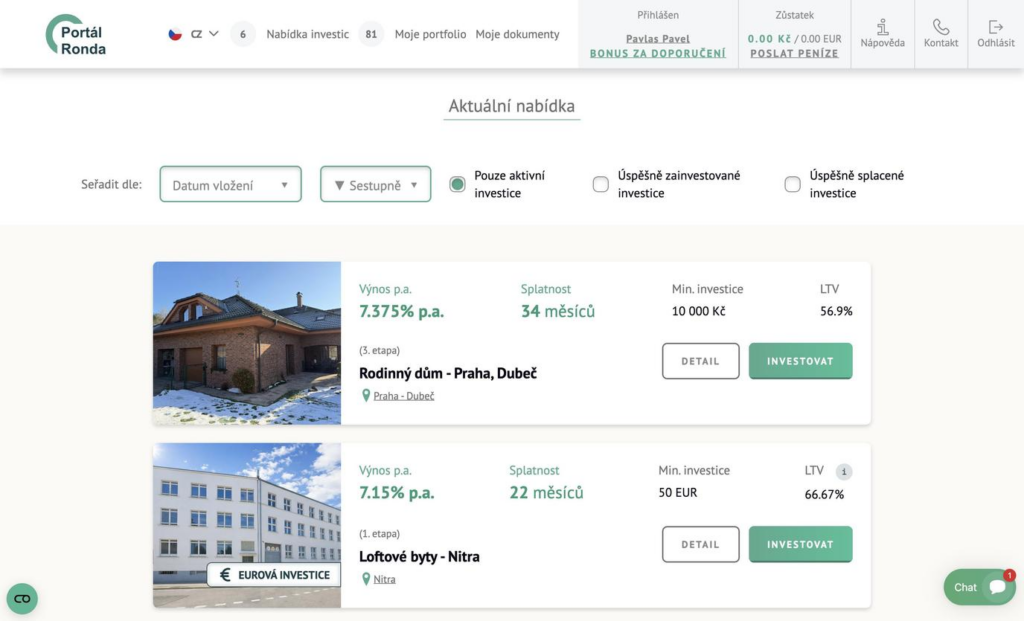

Přehlednost platformy

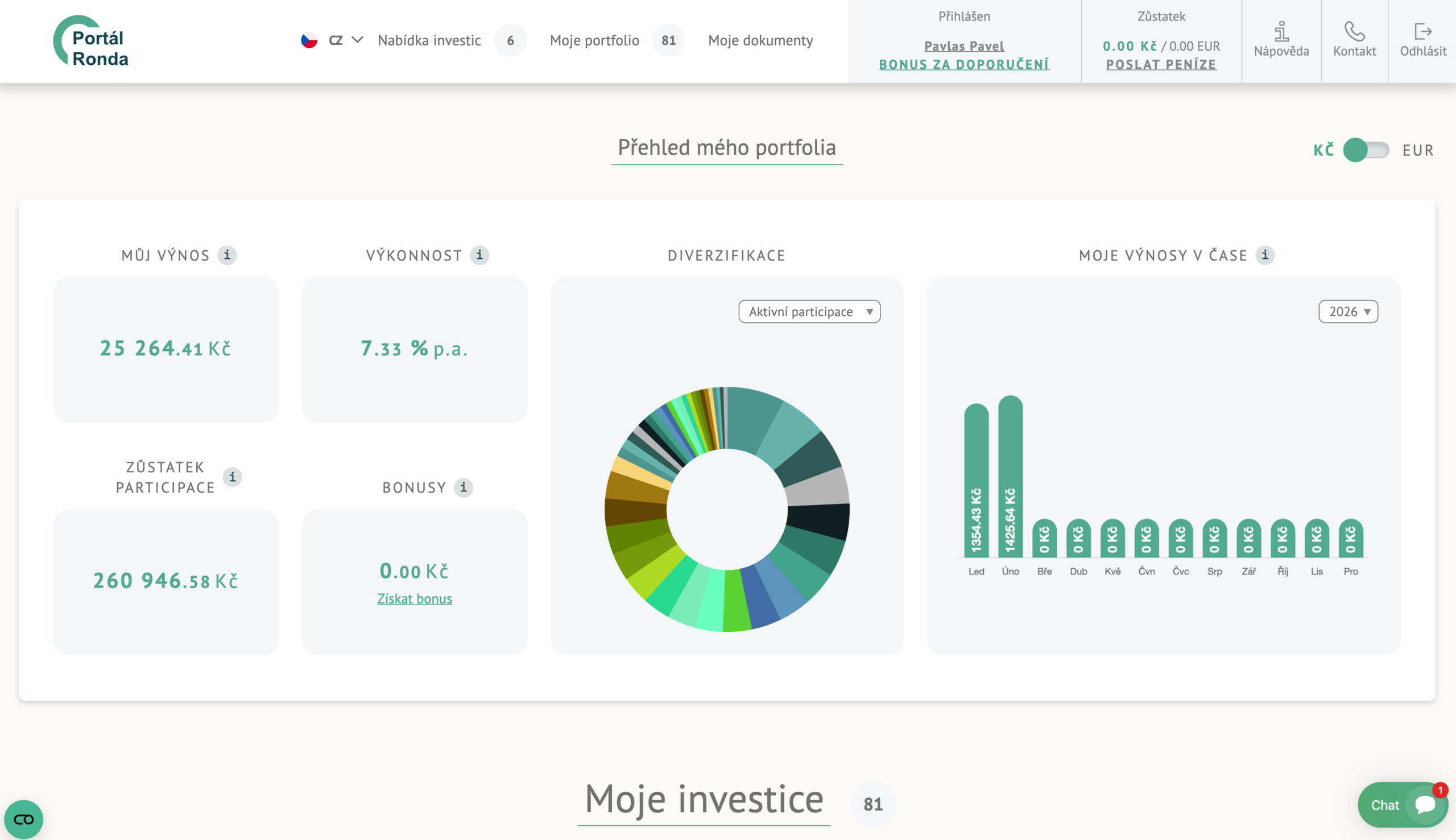

Portál Ronda (online.rondainvest.cz) je čistý, funkční a přehledný. Pracuje se zelenobílou paletou, která působí důvěryhodně. Po přihlášení vidíte čtyři klíčové metriky najednou: celkový výnos, výkonnost (% p.a.), zůstatek participace a bonusy. Je tam výsečový graf rozložení portfolia i sloupcový graf výnosů po měsících za zvolený rok (2021–2026).

Investiční příležitosti mají standardní popis projektu, lokaci, LTV, výnos a splatnost. Každá participace má přístupnou smlouvu v PDF. Historické reporty ke stažení sahají až do dubna 2021 — oceňuji.

Co platformě chybí

- Mobilní aplikace — jen webový portál, žádný iOS/Android

- Bank ID — registrace stále přes nahrávání fotek dokladů

- Pokročilé statistiky — chybí podrobnější analytika portfolia (výnosová křivka, IRR, srovnání projektů)

- Oddělený systém placení — PAYMONT přidává krok navíc, začátečníky to mate

Oproti moderním konkurentům jako Investown nebo Upvest platforma vizuálně zaostává — ale na druhé straně je jednoduchá a neplete vás zbytečnými funkcemi. Pro konzervativního investora, který si jednou za měsíc přijde vybrat nový projekt, to postačí.

Zákaznická podpora

Tohle je oblast, kde Ronda jednoznačně vyniká. Podpora funguje výhradně v češtině, je dostupná přes tři kanály:

- E-mail: info@rondainvest.cz

- Live chat: Smartsupp widget přímo v portálu (rychlá odezva)

- Telefon: 800 023 099 (bezplatná linka)

Za čtyři a půl roku jsem se s podporou spojoval několikrát — vždy kompetentní, vždy rychlá odpověď, nikdy jsem nebyl odbytin.

Výjimečné pro český fintech trh. Obchodní ředitel Lukáš Blažek osobně odpovídá na otázky investorů na P2PForum.cz — to ukazuje, že Ronda lidi bere vážně.

Na Mapy.com má platforma 94 hodnocení s průměrem 4,9 / 5. Na Firmy.cz podobně — 72 hodnocení, 4,9 / 5. To nejsou náhodná čísla.

Daně a administrativa

Výnosy z participací jsou v ČR klasifikovány jako ostatní příjmy dle §10 zákona o daních z příjmů — konkrétně jako „jiné příjmy“. Nejsou to úroky z vkladů ani kapitálové výnosy, na které by se aplikoval jiný režim.

Jak to zdanit

- Otevřete Přílohu 2 daňového přiznání

- Sekce ‚Ostatní příjmy‘ → řádek 207: úhrn přijatých výnosů za rok + vypořádané participace

- Řádek 208: odpovídající náklady (investovaná jistina u vypořádaných participací)

- Daňová sazba: 15 % (nebo 23 % nad hranicí ~1,9 mil. Kč ročně)

Důležité: daň není srážena u zdroje — Ronda vám vyplácí výnosy brutto a zdanění je vaší povinností. Zároveň platí zákonná hranice: pokud vaše celkové příjmy dle §10 nepřekračují 50 000 Kč ročně, jsou od daně osvobozeny. Pro mě to zatím platí — 25 264 Kč celkem za 4,5 roku.

Ronda každý rok na začátku ledna nahraje do portálu daňové podklady ve formě PDF s přehledem všech výnosů za předchozí rok. Stačí přepsat čísla do přiznání. Jednoduchá administrativa — to oceňuji.

Závěr a Score Ověřeno — Ronda Invest recenze 2026

Po čtyřech a půl letech a 81 projektech mám jasný názor: Ronda Invest je spolehlivá platforma pro konzervativní investory, kteří hledají stabilní pasivní příjem z nemovitostí bez každodenního hlídání portfolia. Není to produkt pro každého — zejména regulatorní šedá zóna a absence sekundárního trhu jsou věci, které musíte vědomě akceptovat.

Score Ověřeno je můj vlastní hodnotící systém pro investiční platformy. Každou platformu hodnotím v 5 kategoriích s konkrétními kritérii, abys přesně viděl, proč jsem k číslu došel. Žádná náhodná čísla — jen transparentní hodnocení.

Bezpečí (35%)

|

Kritérium |

Hodnocení |

|---|---|

|

Licence regulátora (ČNB/ECSP)? |

NE |

|

Prostředky investorů segregovány? |

NE |

|

0% default rate za 3+ let? |

ANO |

|

Investice zajištěny aktivy? |

ANO |

Hodnocení: 7/10

„Licence chybí, ale 7+ let bez defaultu a zástavní právo 1. pořadí s LTV do 70% je silné zajištění. Za platformou stojí etablované české firmy (Dermacol, Citfin). Penalizuji za absenci regulace, ale nulový default rate to částečně kompenzuje.“

Výnos (25%)

|

Kritérium |

Hodnocení |

|---|---|

|

Reálný výnos překonává inflaci po zdanění? |

ANO |

|

Konzistentní výnosy (rozptyl < 2 p.b.)? |

ANO |

|

Vyšší než nejlepší spořicí účet? |

ANO |

|

Konkurenceschopný v rámci P2P? |

ČÁSTEČNĚ |

Hodnocení: 8/10

„7,33% reálně dosaženo za 4,5 roku. Klesající trend z 9% na 7% snižuje hodnocení, ale stále výrazně nad bankovními produkty.“

Přístupnost (15%)

|

Kritérium |

Hodnocení |

|---|---|

|

Min. investice pod 5 000 Kč? |

ANO |

|

Registrace do 15 min bez pobočky? |

ANO |

|

Mobilní aplikace? |

NE |

|

Čeština + česká podpora? |

ANO |

Hodnocení: 8/10

Flexibilita (10%)

|

Kritérium |

Hodnocení |

|---|---|

|

Sekundární trh? |

NE |

|

Předčasný výstup? |

NE |

|

Autoinvest? |

NE |

|

Splatnost pod 2 roky u většiny? |

ČÁSTEČNĚ |

Hodnocení: 3/10

„Objektivně nejslabší stránka. Peníze jsou uzamčené po dobu splatnosti a nemáš žádnou možnost je dostat ven dřív.“

Transparentnost (15%)

|

Kritérium |

Hodnocení |

|---|---|

|

Auditované finanční výkazy? |

NE |

|

Nulové/transparentní poplatky? |

NE |

|

Vedení veřejně dohledatelné? |

NE |

|

Daňové podklady automaticky? |

ČÁSTEČNĚ |

Hodnocení: 8/10

Souhrnná tabulka

|

KATEGORIE |

VÁHA |

HODNOCENÍ |

VÁŽENÝ BOD |

|---|---|---|---|

|

Bezpečí |

35% |

7/10 |

2,45 |

|

Výnos |

25% |

8/10 |

2 |

|

Přístupnost |

15% |

8/10 |

1,2 |

|

Flexibilita |

10% |

3/10 |

0,3 |

|

Transparentnost |

15% |

8/10 |

1,2 |

Celkové Score Ověřeno : 7,2 / 10

Pro konzervativního investora, který nepotřebuje likviditu, je Ronda solidní volba s osvědčeným track recordem. Nízké skóre flexibility (3/10) jasně ukazuje hlavní slabinu — ale pokud vám nevadí uzamknout peníze na 1–3 roky, ostatní kategorie mluví jasně.

Komu Ronda doporučuji

- Investorům, kteří hledají stabilní pasivní příjem s minimální časovou náročností

- Lidem na cestě k FIRE, kteří budují cashflow a mohou peníze uzamknout na 1–3 roky

- Těm, kdo preferují konzervativní rizikový profil a nemovitostní zajištění

- Investorům v CZK nebo EUR, kteří hledají vyšší výnos než termínované vklady

Komu Ronda nedoporučuji

- Lidem, kteří potřebují přístup k penězům kdykoli — sem nepatří

- Investorům, kteří chtějí regulovanou platformu s ochranou ČNB (zkuste Investown)

- Těm, kdo hledají maximální výnosy (10+ %) a jsou ochotni nést vyšší riziko

- Lidem, kteří nevnímají regulatorní šedou zónu jako přijatelné riziko

Sám na Rondě pokračuji a plánuji přidávat. Čísla mluví za sebe — 25 264 Kč vydělané bez jediného problému. Pokud pro vás profil odpovídá, odkaz níže vás zavede na registraci (přes affiliatní odkaz, z něhož mohu dostat provizi — na vašem výnosu to nic nemění).

Pokud tě čísla a transparentní analýza přesvědčily, můžeš Rondu vyzkoušet přes můj odkaz níže. Nebo čti dál — ještě se podíváme na likviditu, srovnání a daně.

* Affiliate odkaz. Registrace je bezplatná.

FAQ – Často kladené dotazy

Zdroje